文/陆既白

编辑/世界

哈喽,大家好!我是你们的小陆,谁能料到?垄断中国高端白酒市场几十年的茅台,居然栽了!4月16日年报一出炉,全网瞬间沸腾,最刺眼的不是赚得少,而是罕见的营收、净利双双下滑——这可是茅台多年来最危险的信号!

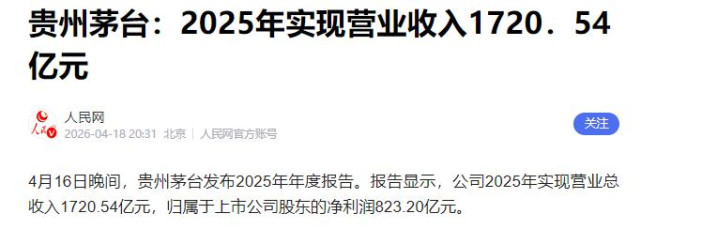

据人民网、新华网官方报道,茅台2025年实现营业总收入1720.54亿元、归母净利润823.20亿元,较2024年双双下滑,中经数据库显示,2025年白酒产量同比下降12.1%,连续九年下滑,行业下行压力彻底压向茅台。

业内专家客观评价,这不是茅台单独的危机,而是白酒行业缩量洗牌的必然结果,看似突发的业绩下滑,实则是时代潮流转变的缩影,背后藏着整个白酒行业的生存困境。

爆点直击:年报双降,茅台真的不行了?

茅台2025年年报正式披露,一个足以震动整个白酒行业的信号出现——营收与净利润双双下滑,彻底打破了“茅台只涨不跌”的神话,也让无数投资者慌了神。

消息一出,市场瞬间分裂成两大极端阵营,吵得不可开交,一边是唱衰派大肆宣扬,茅台不行了、高端白酒完了、消费神话彻底破灭,赶紧抛售手中股票;另一边是死忠粉固执己见,认为茅台底蕴深厚,这点波动无关紧要,跌了就是抄底良机。

客观来讲,这两种看法都过于偏激,既高估了危机,也低估了行业变革的力量。茅台没有崩塌,但其赖以生存的行业土壤,已经发生了根本性改变,这才是年报爆雷的核心根源。

最直观的变化就是白酒产量的大幅缩水,前瞻产业研究院数据显示,2016年全国白酒产量达1358万千升的历史高点后持续下滑,2025年已降至354.9万千升,较高峰缩水70%以上。

这意味着,过去能容纳3瓶酒的市场,如今只剩下1瓶多的容量,白酒行业早已告别增量时代,进入持续缩量的深水区,茅台再强,也难独善其身,无法脱离行业环境独善其身。

更关键的是,中经数据库数据显示,2025年全年白酒产量累计同比增速均为负数,12月更是跌至-12.1%,行业收缩的压力,首次真正传导到了茅台这个“行业龙头”身上。

新华网披露,茅台2025年虽稳住茅台酒营收,实现1465亿元同比微增0.39%,但系列酒渠道正处于重平衡阶段,直销与经销的利益矛盾凸显,经营压力肉眼可见。

同花顺金融数据库显示,茅台2025年前三季度经营活动现金流净额仅381.97亿元,较2024年全年924.64亿元大幅下滑,现金流收紧,进一步凸显其经营困境。

真相拆解:不是茅台不行,是时代不再偏爱白酒

很多五六十岁的朋友都有体会,以前请客吃饭、走亲访友,桌上少不了一瓶茅台,白酒是人情往来、商务宴请的硬通货,是身份和面子的象征,可现在,一切都变了。

白酒行业的困境,不仅在于产量萎缩,更在于消费场景的持续收缩,这也是最致命的变化,过去,白酒的核心生存支撑,就是政务接待、商务宴请、中年人的饭局文化,以及人情送礼。

而现在,政务场景的规矩愈发严格,工作餐严禁上酒,公款宴请更是零容忍,曾经的核心场景几乎消失;商务场景受经济下行影响,人们消费更加谨慎,宴请的规模和频次大幅缩减,能省则省。

年轻群体的消费习惯更是发生了颠覆性转变,越来越多年轻人追求微醺体验,偏爱低度果酒、清酒等清淡饮品,对高度白酒的接受度越来越低,甚至不愿触碰,白酒的消费群体正在逐渐老化。

业内人士分析,当前白酒行业的最大变化,并非哪家酒企不够努力,而是时代潮流已然改变,不再像过去那样天然偏爱白酒,这是茅台、也是整个白酒行业真正要面对的现实。

茅台的业绩下滑并非突然出现,而是整个白酒行业底层需求逻辑正在变老、变窄、变慢的必然结果,就算是行业龙头,也躲不过时代的浪潮,无法逆趋势而行。

值得注意的是,2025年白酒产量持续下滑,但行业整体收入和利润此前多年逆势上扬,这说明白酒行业不是全面崩塌,而是在经历一场激烈的大洗牌,强者恒强、弱者淘汰的格局愈发明显。

洗牌过程中,缺乏品牌力、定位低端、场景泛化的中小酒企率先被淘汰,而拥有强品牌、高端定位的行业龙头,则能凭借自身优势扛住压力,茅台过去就是靠着这个逻辑,在行业缩量中稳住了地位。

工信部等三部委2026年2月联合发布《酿酒产业提质升级指导意见(2026—2030年)》,明确提出行业要向“百亿园区、千亿集群、万亿产业”升级,这也意味着,白酒行业的转型已经刻不容缓。

此次茅台年报之所以引发市场高度敏感,核心原因在于,行业收缩的压力,第一次真正压到了茅台身上,让这个“行业压舱石”也感受到了前所未有的危机,打破了其“永远稳健”的光环。

通俗来讲,过去的茅台如同站在浪潮之上,凭借行业红利轻松实现增长,不用费太多力气就能赚钱;而现在行业浪潮退去,即便茅台实力雄厚,也不得不摆脱对红利的依赖,靠自身实力在缩量市场中拼搏。

这正是茅台当前最尴尬的处境:说它差,它依然是中国最赚钱、护城河最深的消费企业之一,2025年末现金余额达1264.26亿元,现金流充沛;说它依旧神奇,它已不再具备过去那种“永远增长”的底气。

更值得关注的是,茅台2025年预计派发现金红利650.33亿元,占归母净利润的79%,较上一年提高4个百分点,试图用高分红稳住市场信心,却依然难掩业绩下滑的压力。

未来可期:退去神坛,茅台仍是行业核心

过去,市场追捧茅台,看重的是其持续增长的确定性,认为只要持有茅台,就一定能赚钱,甚至闭眼买都不会错;而现在,市场审视茅台,更关注它在萎缩的行业环境中,能否持续稳住高端定位、品牌价值、产品价格和分红水平。

这也是茅台估值出现下滑的根本原因——市场不再愿意为“永远增长”的预期买单,而是更看重实实在在的稳健能力,看重茅台在行业转型中的适应能力。

业内人士对茅台的判断十分明确:它没有崩塌,只是从神坛走回了现实,过去那种闭眼买入就能赚钱、业绩只涨不跌的时代,大概率已经过去,茅台正在回归理性发展的常态。

但这并不意味着茅台不再值得关注,在缩量市场的洗牌中,最先被淘汰的往往是那些没有品牌、没有定价权、没有渠道掌控力的中小酒企,而非茅台这样的行业龙头。

茅台当前的核心问题,是增长速度大幅放缓,从过去的高速增长转向低速稳健增长,而其他中小酒企面临的,则是能否继续生存的生死考验,两者的处境有着本质区别。

值得警惕的是,茅台最危险的并非这份业绩下滑的年报,而是它所处的白酒时代正在悄悄落幕。旧时代退潮之际,恰恰是看清泡沫与核心实力的最佳时机,而茅台的核心实力,依然不可撼动。

作为中国高端白酒的代表,茅台承载着中国白酒文化的传承,其品牌价值和市场影响力,依然是其他酒企难以企及的,这也是它最大的底气,也是它能在行业洗牌中站稳脚跟的关键。

人民网报道显示,即便2025年业绩下滑,茅台茅台酒销量仍达4.68万吨,同比增加0.73%,系列酒销量3.84万吨,同比增加3.88%,依然展现出强大的市场韧性。

随着工信部酿酒新政的推进,白酒行业将向高质量发展转型,茅台作为行业龙头,肩负着引领行业升级的责任,只要它能顺应时代变化,优化渠道、贴合消费需求,依然能在缩量市场中保持核心地位。

总结来说,茅台的年报爆雷,不是结束,而是行业洗牌的开始,它从神坛走回现实,不是衰败,而是回归理性发展的常态。

中国白酒行业正在告别野蛮生长,向高质量发展转型,茅台作为龙头,虽面临压力,但核心优势仍在,未来,唯有顺应时代、坚守品质,才能在行业变革中站稳脚跟,这也是中国白酒产业长远发展的核心密码。

牛配资提示:文章来自网络,不代表本站观点。